ERIホールディングス(6083)3Q決算分析!今後の成長可能性、株価の動きを予想【2022/3/30】

※注意

本ブログでは、既に開示されている情報をもとに、一個人投資家が株式投資の予想や意見を展開しています。株価の上下は保証されておらず、あくまで投資は自己責任です。

皆さん、こんにちは。もりおです。

今回はERIホールディングス(6083)が2022/3/30に発表した3Q決算について分析していきます。

管理人はERIホールディングス(6083)を2021/6/16に初めて購入しました。

最も安く購入した際の株価は640円でした。

2022/3/30現在の株価は1315円のため倍以上に成長しています。

つまりERIホールディングスでダブルバガーを達成した経験があります。

2022/3/30現在、買い増しを実施し合計300株保有している株主となります。

少額投資かよ!と思われるかもしれませんが、

20代の管理人としてはリスクオンしている方ではないかと思っています。

勿論マイナスになる可能性があるため、真剣に投資を行っております。

皆様の何か参考になることを記載できるように心がけますので、

最後までご覧いただけますと嬉しいです。

・ERIホールディングス(6083)について知りたい

・今後の成長可能性は?

・株主の意見を聞きたい

結論:3Q決算内容は非常に良い

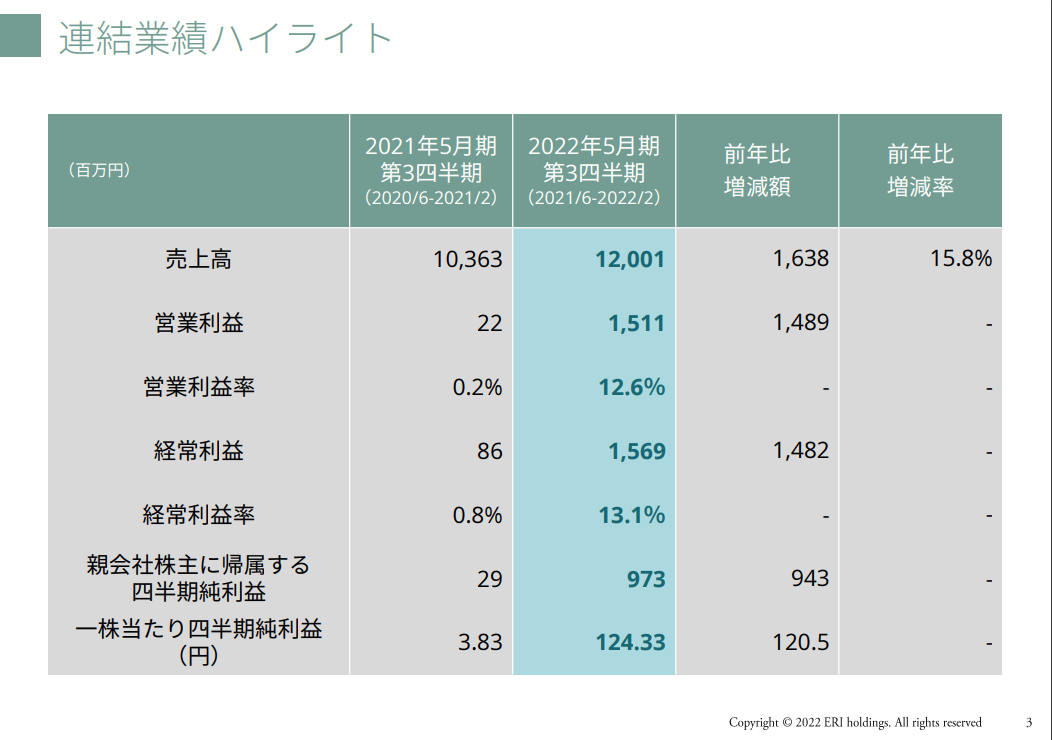

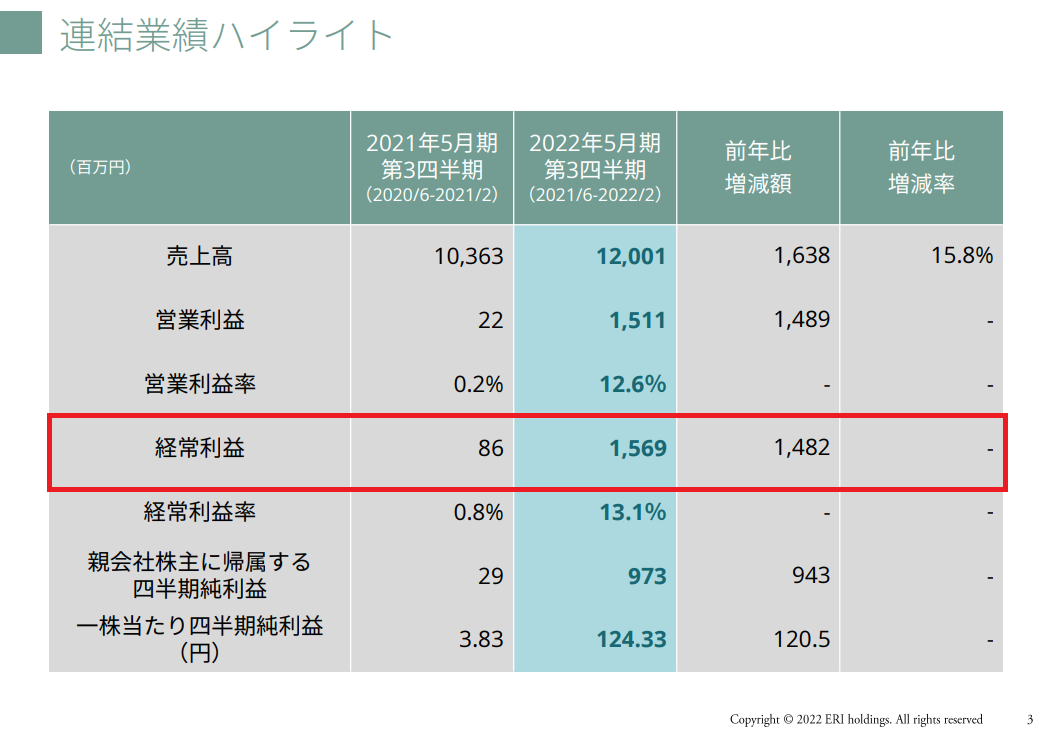

業績ハイライトを確認すると

営業利益が1,511百万円で前年より1,489百万円増加しています。

経常利益は1,569百万円で前年より1,482百万円増加しています。

前年と比較し、経常利益は前年の18倍以上成長しています。

異常という表現が正しいでしょうか。

経常利益、上方修正の可能性が高い

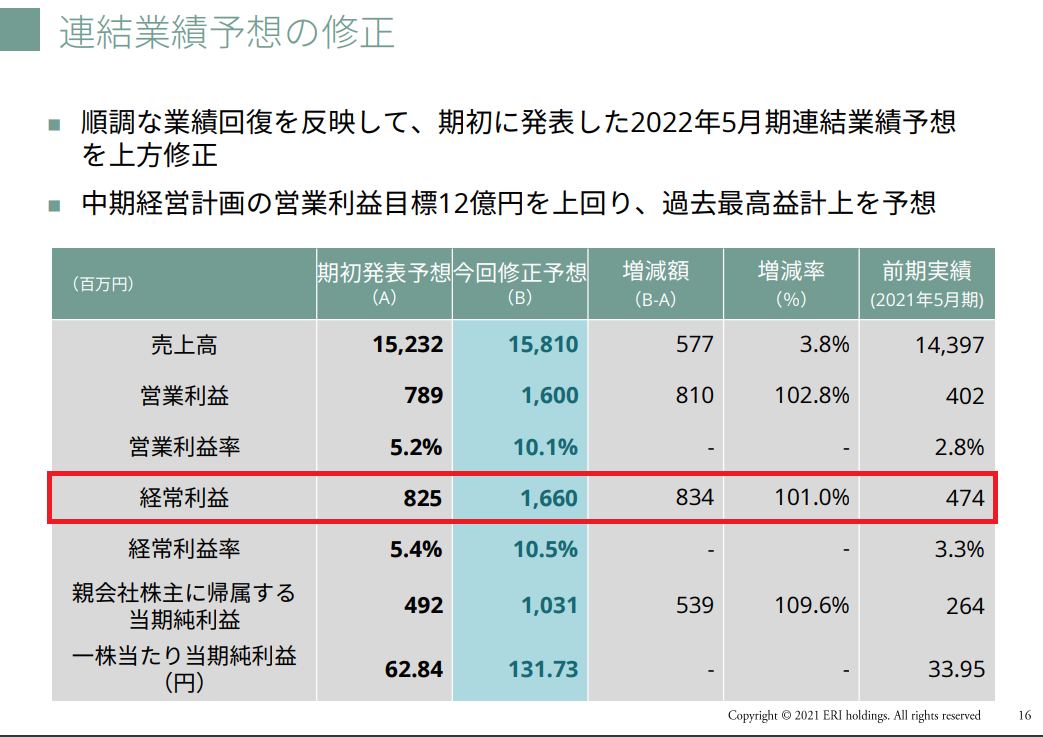

続いて2Q決算資料で開示された通期業績予想を確認してみましょう。

通期の経常利益は1,660百万円を予想しています。

しかし、3Q決算で発表された結果は前述したとおり1,569百万円を達成しています。

なぜ3Q決算で上方修正を発表しないのか不思議なくらい好決算です。

対会社予想進捗率は94.5%であり、9カ月で通期業績予想を

ほぼ達成していると言っても過言ではないでしょう。

残り3カ月で5.5%経常利益を獲得すれば予想を達成できてしまうため、

上方修正を行うのが普通の感覚ではないでしょうか。

特にERIホールディングスからはマイナス要素等は発表されていないため、

かなり高い確率で上方修正が発表されると予想できると思います。

成長可能性(好材料)

ERIホールディングス(6083)の成長可能性について確認しましょう。

省エネ関連事業

なぜこんな好決算を叩き出せているのか、理由は単純です。

国の政策に乗っかれる事業だから

これだけです。

ERIホールディングスが個人投資家向けに実施した説明会資料を確認しましょう。

管理人的には最も重要な資料です。3Q決算資料より重要に感じます(笑)

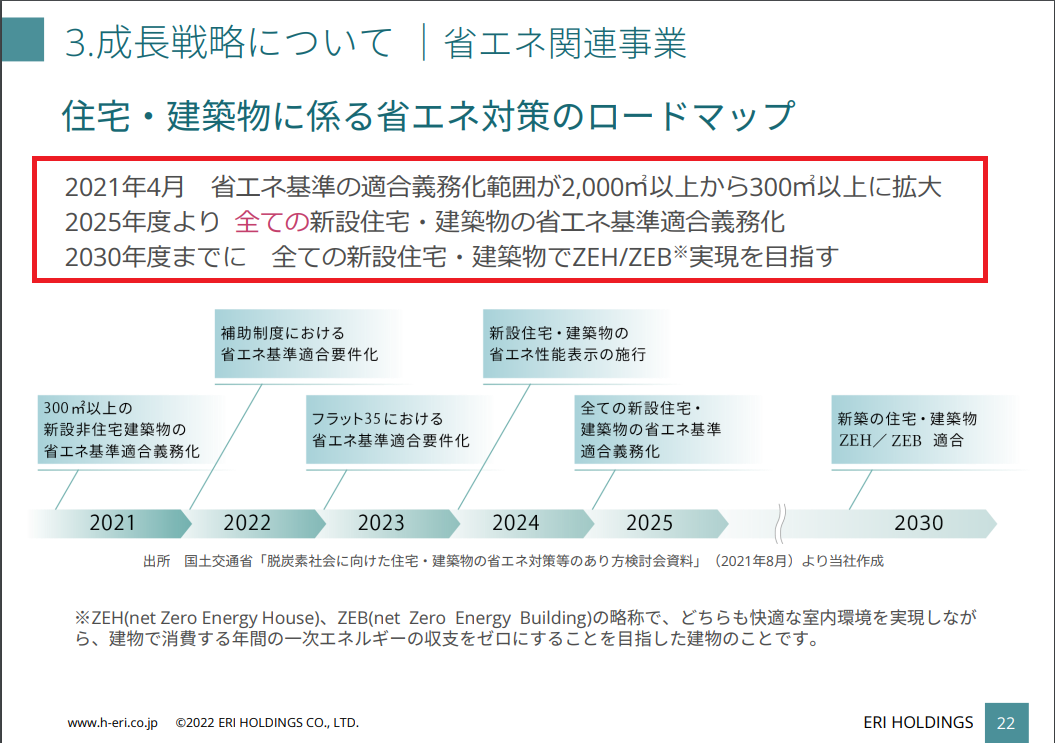

赤枠部分が超重要。

ERIホールディングス(6083)の業績が急成長しているのは国の政策に乗っかれる事業だからです。

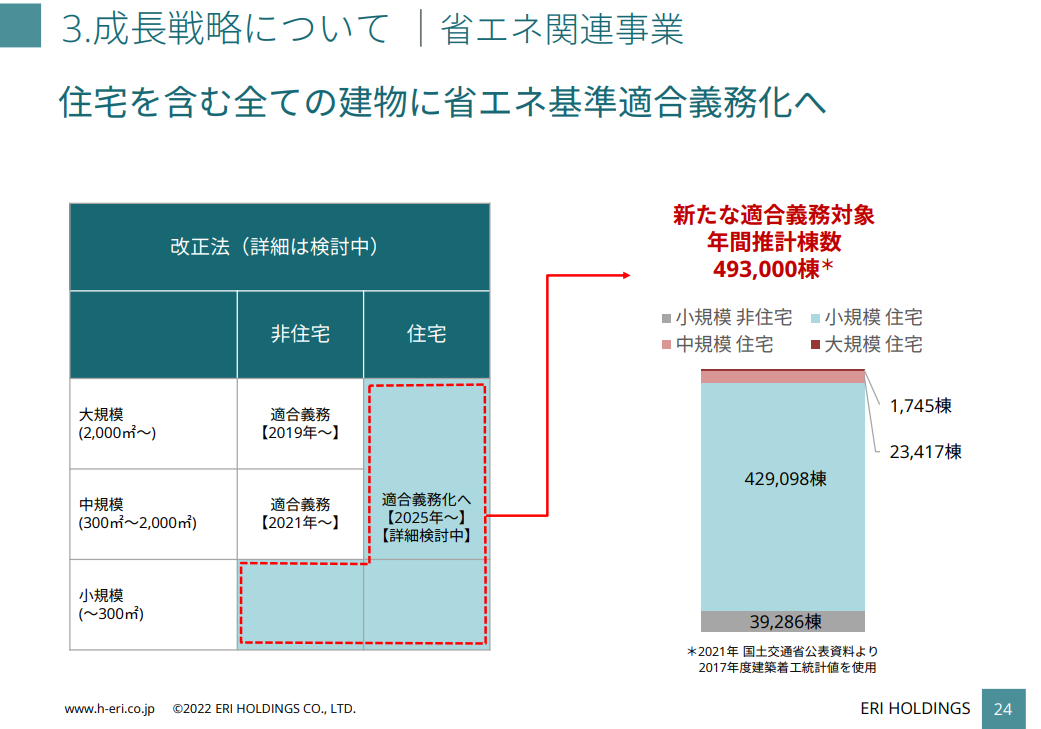

2021年4月より「省エネ基準の適合義務化範囲」が2,000㎡から300㎡に以上に拡大したとのこと。

詳細な検査方法とか、どういった内容かは理解しきれていませんが、

とにかく省エネ基準って項目が重要です。※気になる方は赤文字リンク先「省エネ基準」で飛んで確認してください。

今までは2,000㎡以下の小さい建物は省エネ基準っていう検査をしなくても問題なかった。

でも2021年4月からは300㎡以上の建物は省エネ基準っていう検査をしなくてはいけなくなった。

法律って守らないと罪に問われますよね?皆さん犯罪者になりたくありませんよね?

建物を作る企業はERIホールディングスみたいな検査してくれる企業に依頼するしかないわけです。

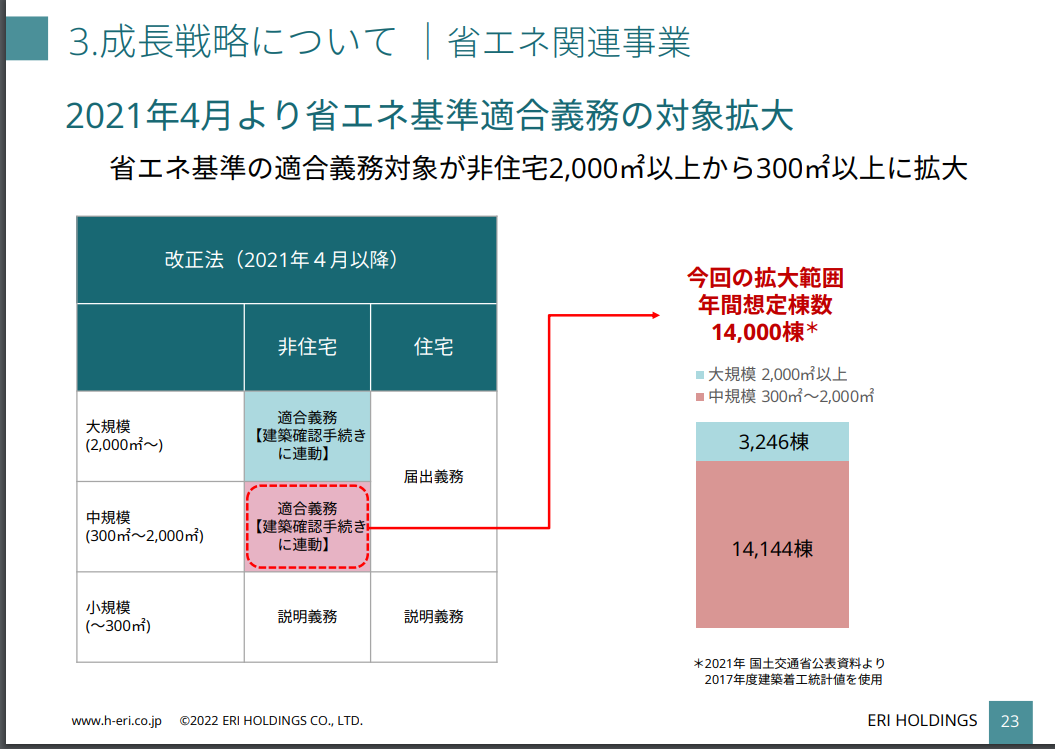

今回の国の政策により、検査しなくてはいけない義務の割合が増えたわけです。

具体的な数字だと約3,000棟から約14,000棟に増加するようです。

2025年には全ての住宅が検査対象になるとのことで、

493,000棟が検査対象です。めちゃくちゃビジネスチャンスが大きいですね。

ERIホールディングスの馬野社長が説明していましたが、

この省エネ基準っていう検査する事業の競合企業は少ない?ほぼない?そうです。

厳密には存在するんでしょうが、上場していない企業だったりするそうです。

つまり今後ERIホールディングスが独占できる可能性が高いです。

馬野社長からも省エネ基準っていう検査の国内シェアを高めていき

他社と差別化していきたいと説明がありました。

より詳しく知りたい人は下記リンク先の説明動画を是非ご覧ください。

https://www.video-streaming.net/ir/6083/2022_2_setsumeikai/

現段階でシェア割合を独占できないにせよ、

ホールディングス企業なのでM&Aにより省エネ基準の検査を行っている

対象企業を買収する可能性はあると思います。

下記のように様々な企業があるわけですし!

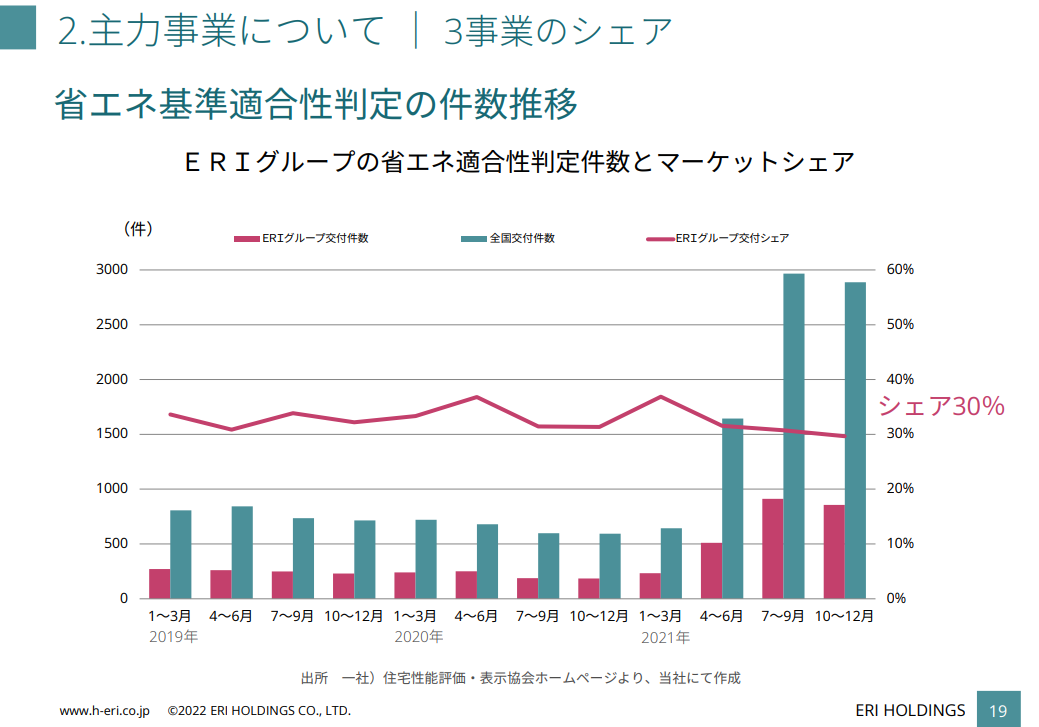

現状のシェア割合は3割程度とのことで、まだまだ成長可能性が高そうですね。

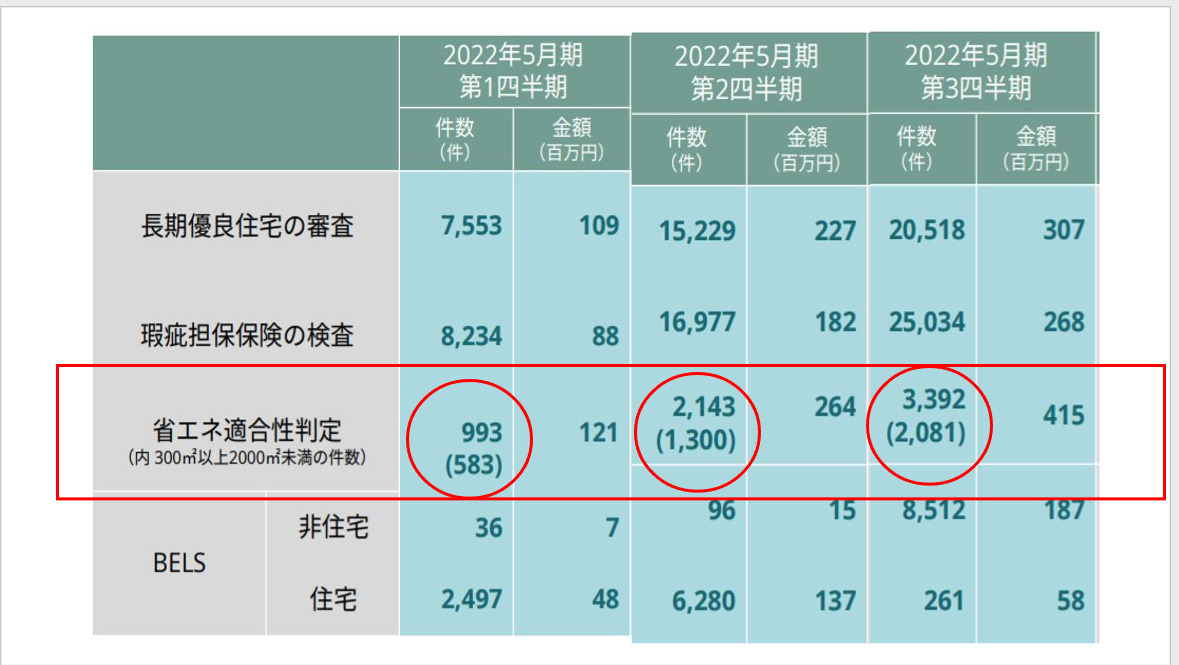

1Q、2Q、3Qと着実に省エネ適合性判定の検査件数も増加していることが確認できました。

この結果から4Q決算でも件数が増加する見込みがあると考えられそうです。

ERIホールディングス1Q~3Q決算説明資料より引用、それぞれの数字を比較

省エネ基準っていう検査市場を独占できる可能性がある

DX化の推進

DX化も推進しておりどんどん成長していくイメージが付きやすいかもしれませんね。

「IT経営注目企業2019」に選定されています。

また、リモートでの検査も行うことができ、コロナ過でも頑張っていると評価できます。

懸念されるリスク(悪材料)

現段階では良いことしかないように感じられますが、

懸念されるリスクを考えてみました。

- ウクライナとロシアの戦争

- 円安により日本株終了の可能性

- 中国恒大集団の影響

- 少子高齢化、人口減少

- 地震などの災害の影響

こんな感じでしょうか。

①と②は投資というリスクでどの銘柄にもあるリスクだと思います。

③はどうなったか分かりませんが、

中国恒大集団という不動産が破産した!みたいなニュースが大々的に報道されれば、

同じ住宅という関連分野のERIホールディングスにも悪いイメージがついてしまうかもしれません。

④は昨今の日本は少子高齢化で人口は減少していきます。

そんな中、住宅がたくさん建てられるのか?

つまり検査する対象が増加していくのか?というリスクがあると思います。

少子高齢化に関係する企業として鎌倉新書が挙げられます。

⑤も地震等の災害の影響で検査する住宅がなくなってしまっては事業として成り立たなくなるリスクがあると思います。

まとめ:2025年まで安定成長していくと予想

いかがでしょうか。

管理人は成長可能性で記載した2025年からは全ての住宅が検査対象になるという

国の政策の影響により2025年までは安定して成長していくと予想しています。

以上、参考になれば嬉しいです!