ERIホールディングス(6083)4Q決算分析!今後の成長可能性、株価の動きを予想【2022/7/17】

※注意

本ブログでは、既に開示されている情報をもとに、一個人投資家が株式投資の予想や意見を展開しています。株価の上下は保証されておらず、あくまで投資は自己責任です。

また、管理人の個人的な予想値等が記載されていますが、何の根拠もありません。

あくまで参考として閲覧していただければ幸いです。

皆さん、こんにちは。もりおです。

今回はERIホールディングス(6083)が2022/7/12に発表した4Q決算について分析していきます。

管理人はERIホールディングス(6083)を2021/6/16に初めて購入しました。

最も安く購入した際の株価は640円でした。

2022/7/17の株価は984円ですが

2021年11月には株価が1755円まで上昇したため倍以上に成長しています。

つまりERIホールディングスでダブルバガーを達成した経験があります。

2022/7/17現在、買い増しを実施し合計500株保有している株主となります。

現在の平均取得価額は1246円です。

少額投資かよ!と思われるかもしれませんが、

20代の管理人としてはリスクオンしている方ではないかと思っています。

最近はリスクオフしたい気持ちが高まっていました。

結果的に決算発表後の株価は下落しましたね、、、

皆様の何か参考になることを記載できるように心がけますので、

最後までご覧いただけますと嬉しいです。

・ERIホールディングス(6083)について知りたい

・今後の成長可能性は?

・株主の意見を聞きたい

結論:4Q決算は良かったが、中期経営計画は期待外れ

結論としては4Q決算内容は非常に良かったと思います。

しかし、中期経営計画が弱気すぎました。

さらに追い打ちで2023年度の業績予想も減収減益を予想しているため株価は大幅下落しました。

決算翌日の株価は1150円から1003円まで下落しました。

管理人はたった1日で73,500円の資産が吹っ飛んだことになりました。

株式投資がハイリスクハイリターンと呼ばれる所以を改めて痛感。

痛すぎます。20代の管理人とって7万円は大金です。

しかし、管理人は損切りするつもりは一切ありません。

その理由を決算資料を確認しながら展開していきます。

良かった点

それではERIホールディングス(6083)の4Q決算発表の良かった点を挙げていきます。

管理人としては下記3点は良かったと判断しております。

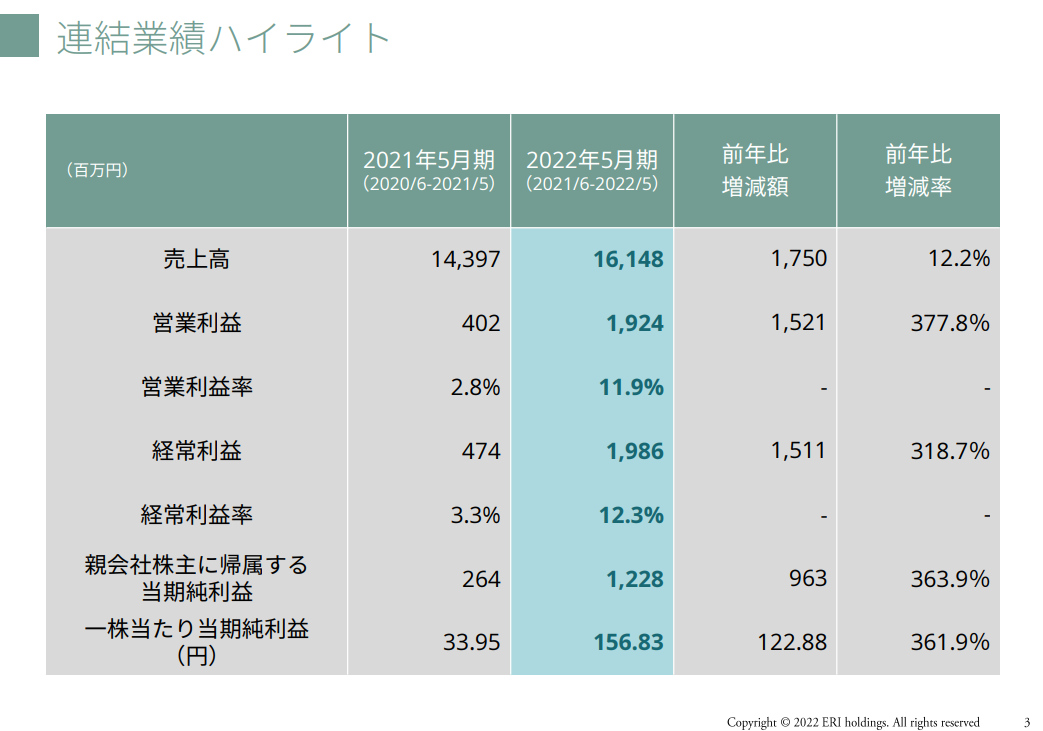

経常利益が予想以上に高かった

4Q決算の経常利益は1,986百万円でした。

引用:ERIホールディングス「2022年5月期決算説明資料」

管理人が予想していた経常利益よりは低かったですが、会社予想よりも経常利益が高かったです。

- 会社予想:1,660百万

- 四季報予想:1,860百万

- 4Q決算結果:1,986百万

- もりお予想:2,150百万

会社予想よりも+326百万円、四季報予想よりも+126百万円という結果でした。

これは十分すぎる結果、むしろ高評価できる点ではないでしょうか。

決算当日、会社のトイレで経常利益が大幅プラスだったのを確認してニヤニヤしてしまったのを思い出しました。(きもい)

しかし、結果的に株価は大幅下落。

株価は決算内容よりも投資家心理により上下するものであると改めて痛感。

ニヤニヤしていた自分を殴りたい。笑

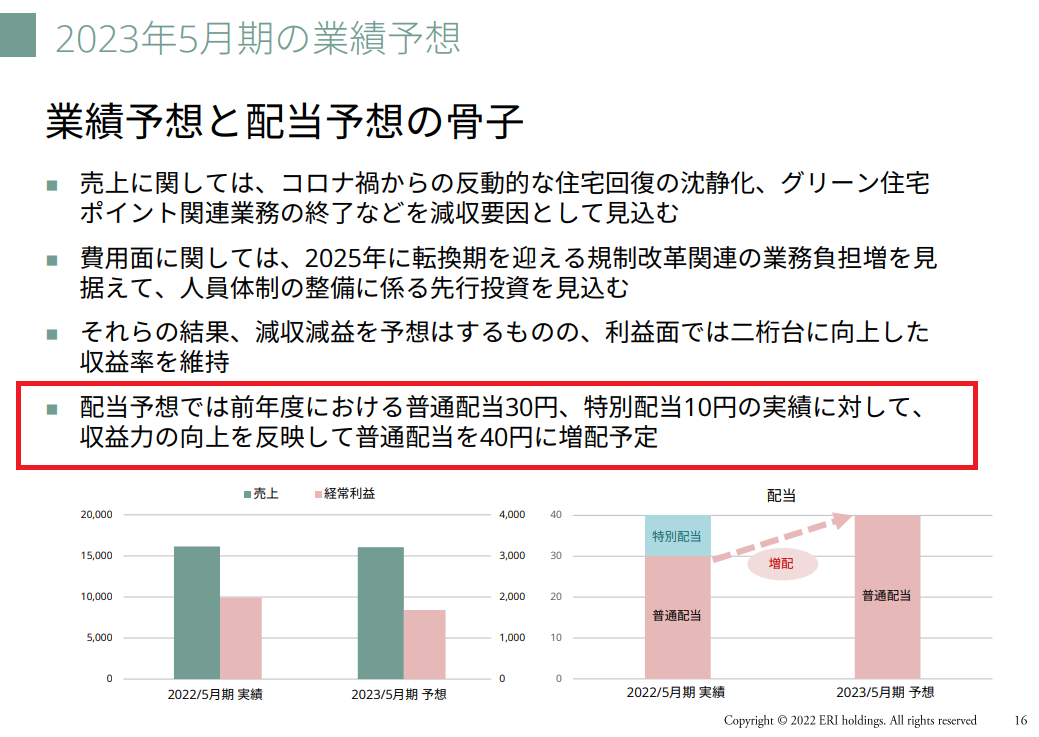

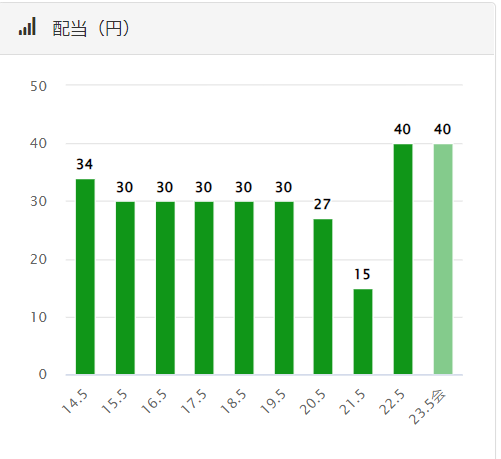

普通配当の増配

普通配当金の増配も好材料のはずでした。

引用:ERIホールディングス「2022年5月期決算説明資料」

2022年度は特別配当10円をプラスしたので30円から40円に増配された形でした。

しかし、今回は普通配当が40円になっているので、実質増配です。

なので、2022年度同様に特別配当などがあればさらに高い配当金がもらえるかもしれません。

また、過去の配当金を確認したところ直近で40円という配当額はなく、

会社としては頑張って支払っていると思います。

今回、収益力向上を理由に増配しています。

収益力が向上したのは2021年4月からの法改正が影響していると思います。

なので、今後もしばらくは40円という配当金は継続される、

あるいはさらに増配されるのではないでしょうか。

管理人としては特別配当5円!とか発表されて

45円くらいは可能性としてあり得ると思っています。

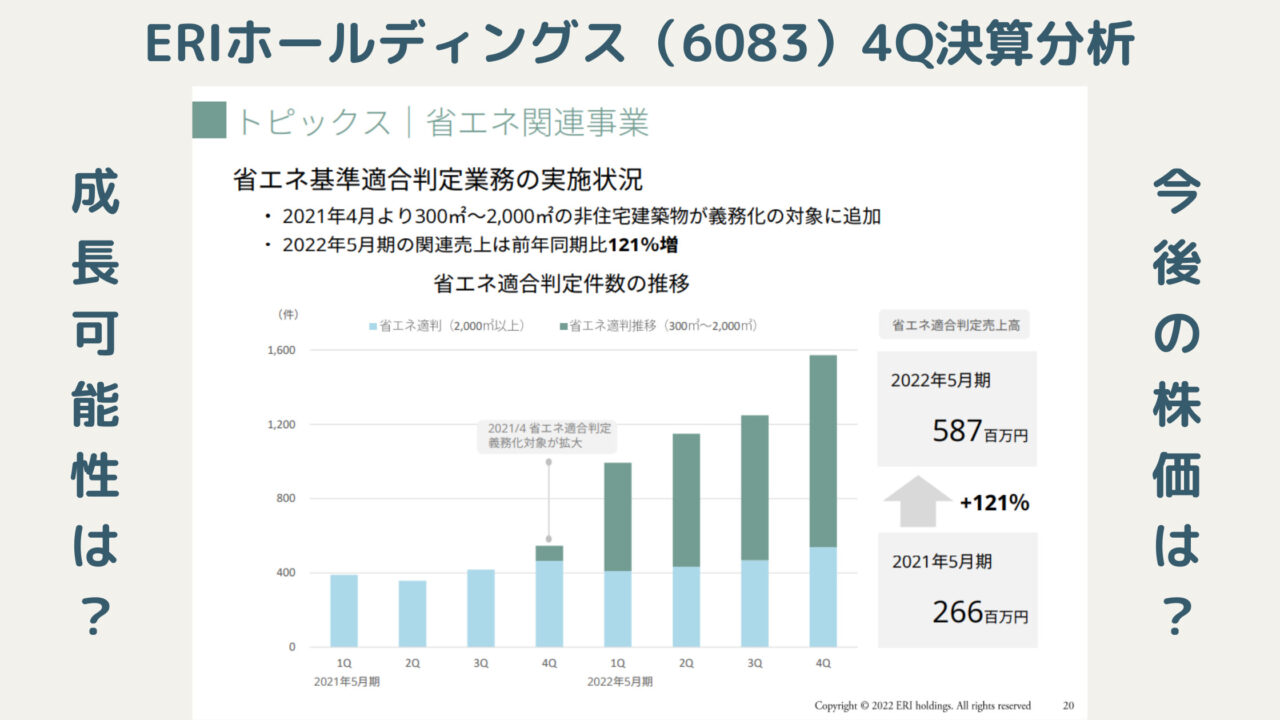

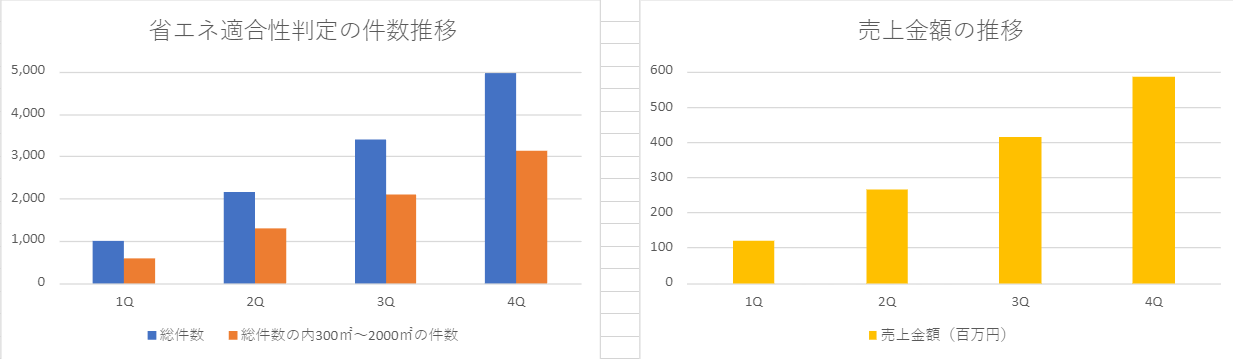

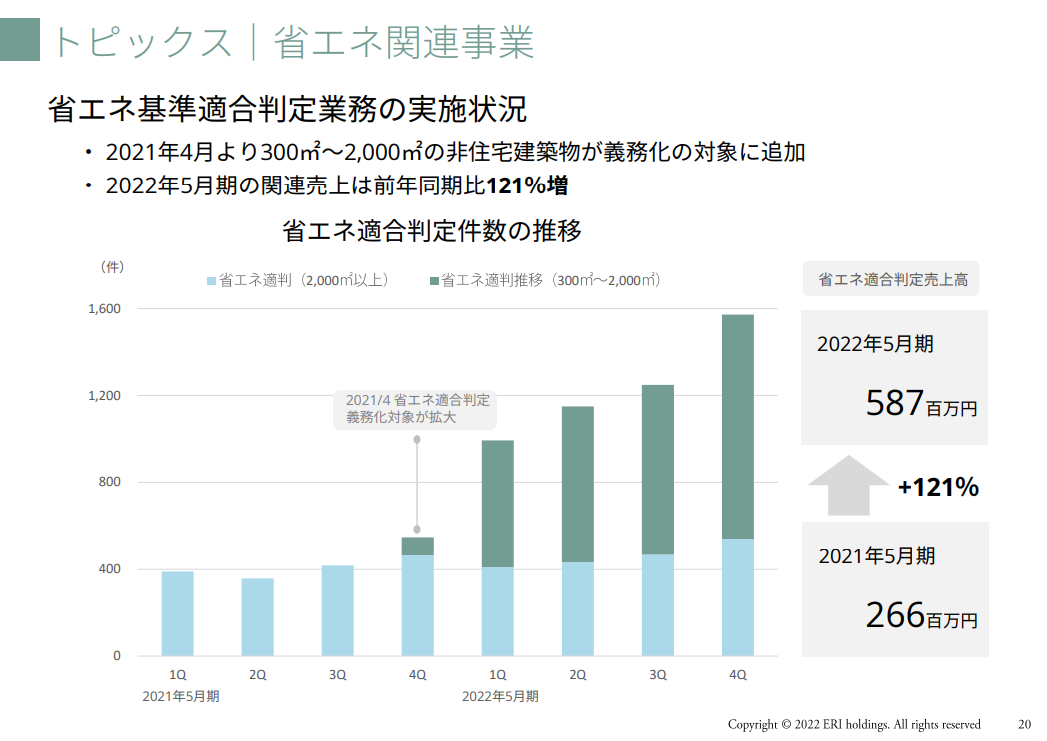

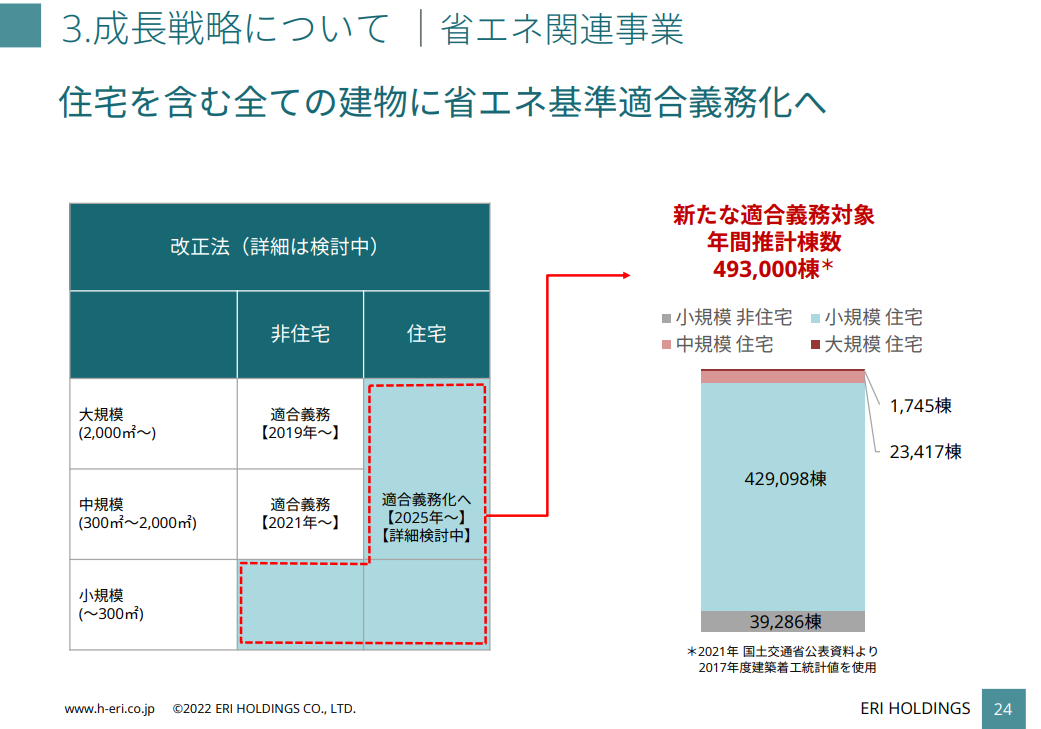

省エネ適合性判定の増加

管理人が最も重要視しているのがこの省エネ適合性判定です。

2022年度の第1四半期から第4四半期までの推移を確認しました。

決算資料にデータがまとまっていなかったので、データを引用してまとめました。

※Excelに打ち込んでグラフ化しただけです。

| 2022年1Q | 2022年2Q | 2022年3Q | 2022年4Q | |||||

| 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | |

| (件) | (百万円) | (件) | (百万円) | (件) | (百万円) | (件) | (百万円) | |

| 省エネ適合性判定 | 993 | 121 | 2,143 | 264 | 3,392 | 415 | 4,965 | 587 |

| (内300㎡以上2000㎡未満の件数) | (583) | – | (1,300) | – | (2,081) | – | (3,115) | – |

| BELS住宅 | 2,497 | 48 | 6,280 | 137 | 8,512 | 187 | 11,215 | 248 |

| BELS非住宅 | 36 | 7 | 96 | 15 | 261 | 58 | 343 | 74 |

| 瑕疵担保保険の検査 | 8,234 | 88 | 16,977 | 182 | 25,034 | 268 | 33,581 | 374 |

| 長期優良住宅の審査 | 7,553 | 109 | 15,229 | 227 | 20,518 | 307 | 22,401 | 360 |

上記を確認する限り四半期ごとに件数、および売上が右肩上がりであることは間違いなさそうです。

ERIホールディングス側が展開していた資料でも上記傾向を確認することができます。

引用:ERIホールディングス「2022年5月期決算説明資料」

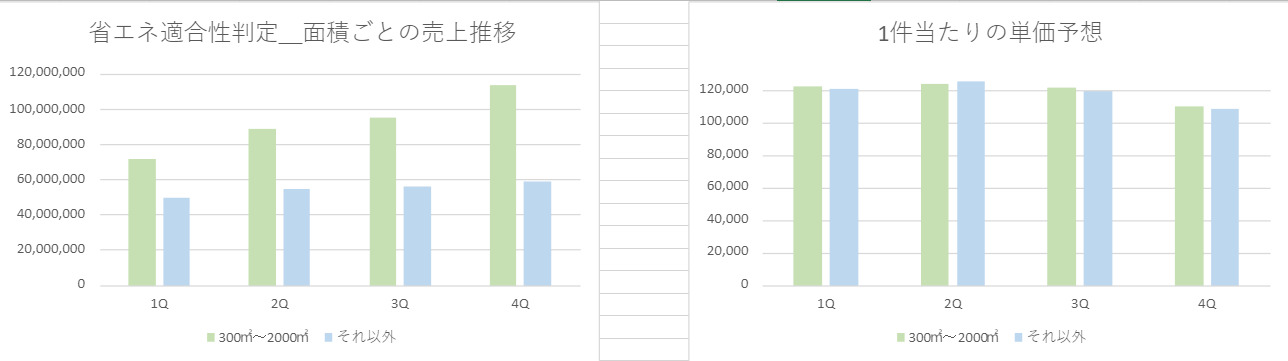

分かりやすくまとめると下記となるはずです。

| (管理人の予想) | 1Q | 2Q | 3Q | 4Q |

| 売上合計(円) + | 121,000,000 | 143,000,000 | 151,000,000 | 172,000,000 |

| 省エネ適合性判定合計(件) + | 993 | 1,150 | 1,249 | 1,573 |

| 300㎡~2000㎡(件) | 583 | 717 | 781 | 1,034 |

| それ以外(件) | 410 | 433 | 468 | 539 |

件数的には300㎡~2000㎡内のもの、

300㎡~2000㎡以外のもの

ともに増加傾向にあることが分かります。

なかでも、300㎡~2000㎡内の件数増加が素晴らしいですね。

さらに、売上のどの程度の割合か計算したところザックリ下記程度かと思われます。

■300㎡~2000㎡内の売上割合

1Q:59%、 2Q:62%、 3Q:63%、 4Q:66%

上記からどの程度の売上なのか、1件当たりの単価について

予想金額を下記にまとめてみます。

| (管理人の予想) | 1Q | 2Q | 3Q | 4Q | |

| 売上割合(円) | 300~2000㎡ | 71,390,000 | 88,660,000 | 95,130,000 | 113,520,000 |

| それ以外 | 49,610,000 | 54,340,000 | 55,870,000 | 58,480,000 | |

| 1件当たりの単価(円) | 300~2000㎡ | 122,453 | 123,654 | 121,805 | 109,787 |

| それ以外 | 121,000 | 125,497 | 119,380 | 108,497 | |

上記から300㎡~2000㎡内の売上は伸びていることが改めて分かります。

しかし、2Q~3Qにかけて売上の伸びが悪かったことが分かります。

単価を確認すると2Q~3Qにかけて、ほぼ同一単価にて対応していたことが予想されます。

そこで、4Qでは単価を下げる代わりに件数を稼ぐ

薄利多売で売上を大幅に増加させたのではないかと予想されます。

省エネ適合性判定については、競合が少ない状況だと思われます。

その中でERIホールディングス(6083)が薄利だとしても

省エネ適合性判定と言えばERIホールディングス(6083)だと

ブランディングすることが出来れば、2025年以降の売上を一気に増加させることが出来る、凄い成長可能性を秘めていると思います。

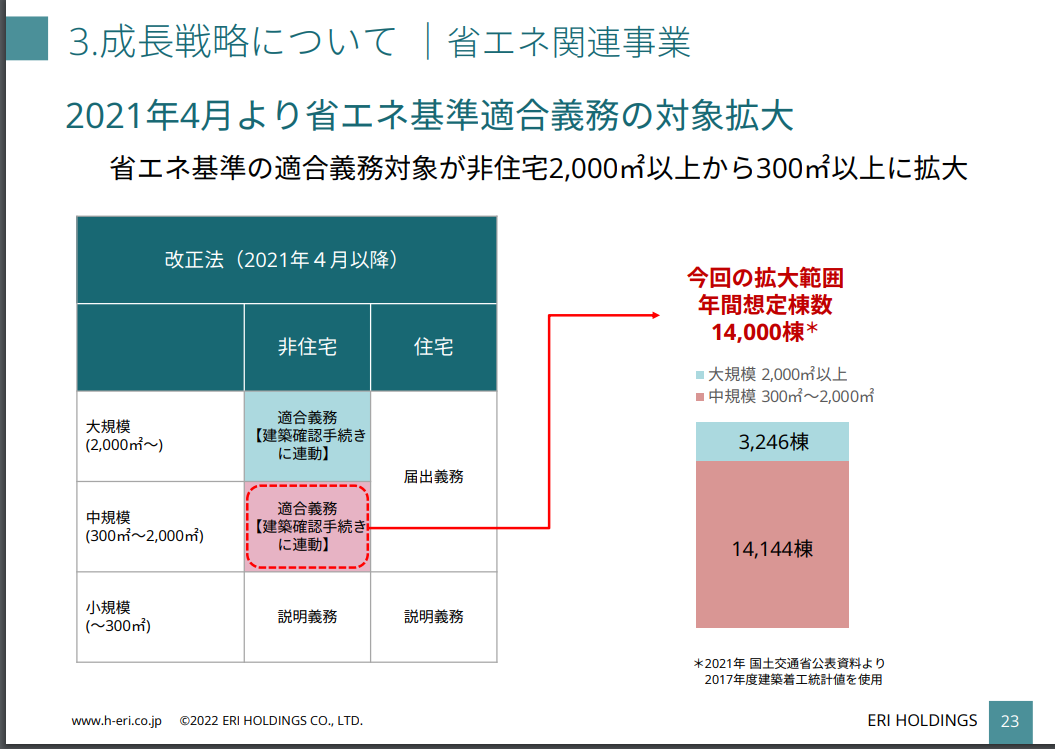

というのも2025年から全ての建物で省エネ適合性判定を実施する義務が生じるためです。

仮に1件当たりの省エネ適合性判定の単価が10万円だとして

上記資料のザックリと半分のシェアを獲得したとすると

250,000件×10万円=約250億円

の売上可能性を秘めていると考えることが出来ると思います。

これは素晴らしい成長可能性だと考えています。

話が逸れましたが、省エネ適合性判定の件数及び売上が増加しているため

良い決算だったと判断しております。

残念だった点

次に残念だった内容を展開していきます。

まだ1年程度しか監視出来ていませんがERIホールディングス(6083)は

弱気に予想する社風なのかなと感じています。

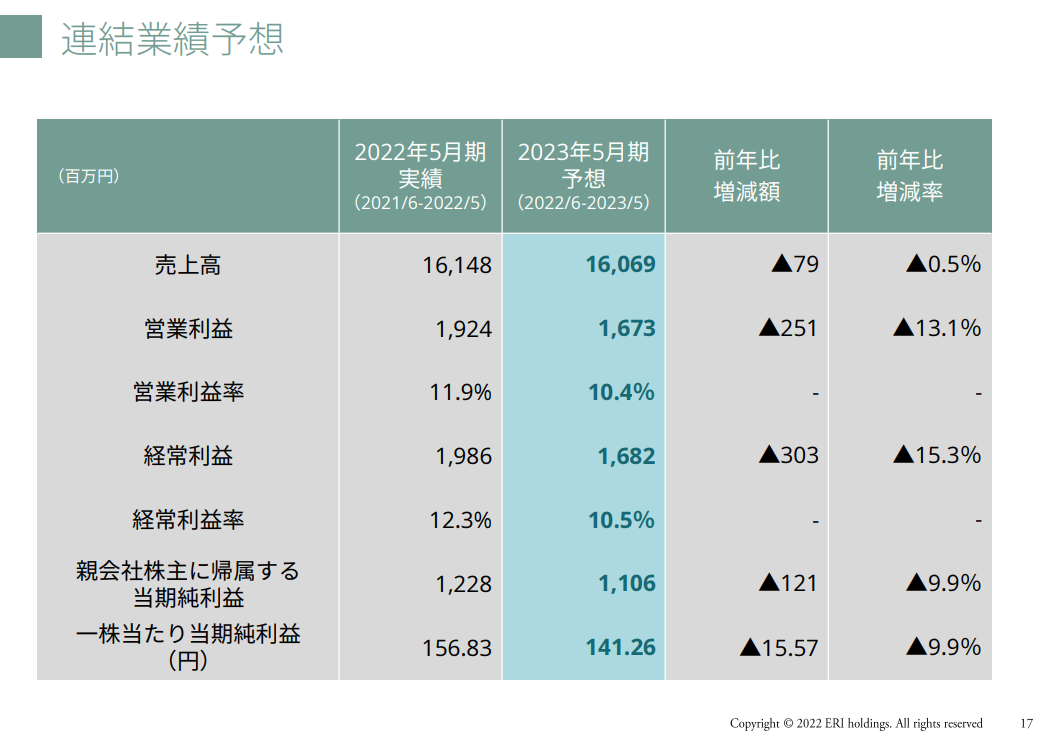

来期決算予想が弱気だと思う

引用:ERIホールディングス「2022年5月期決算説明資料」

経常利益が-15.3%らしいです。なんで?

理由としては

- コロナの反動的な住宅回復の沈静化

- グリーン住宅ポイント関連業務の終了

- 2025年に向けて人件費の投資費用

とのことです。

それだけで303百万円も減益する予想たてるのか、、、

前述した省エネ適合性判定の件数も増加傾向にあるし

そこまで減益する予想を立てなくてもいいじゃんとは思います。

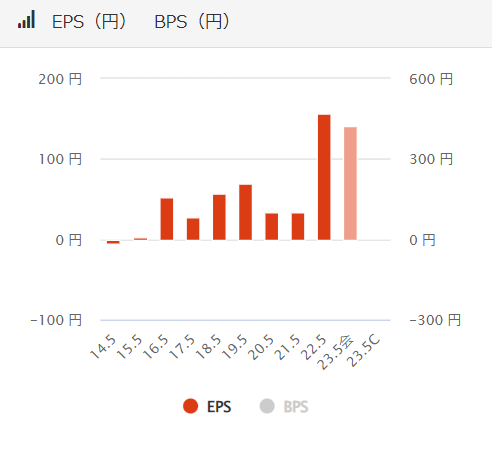

悪い材料だなとは思いましたが、過去のEPS(1株当り利益)の推移を確認すると

減益予想だけど全然いいじゃんとは思いました(笑)

予想にはなりますが2025年以降はさらにEPSが上昇するのではないかと思っております。

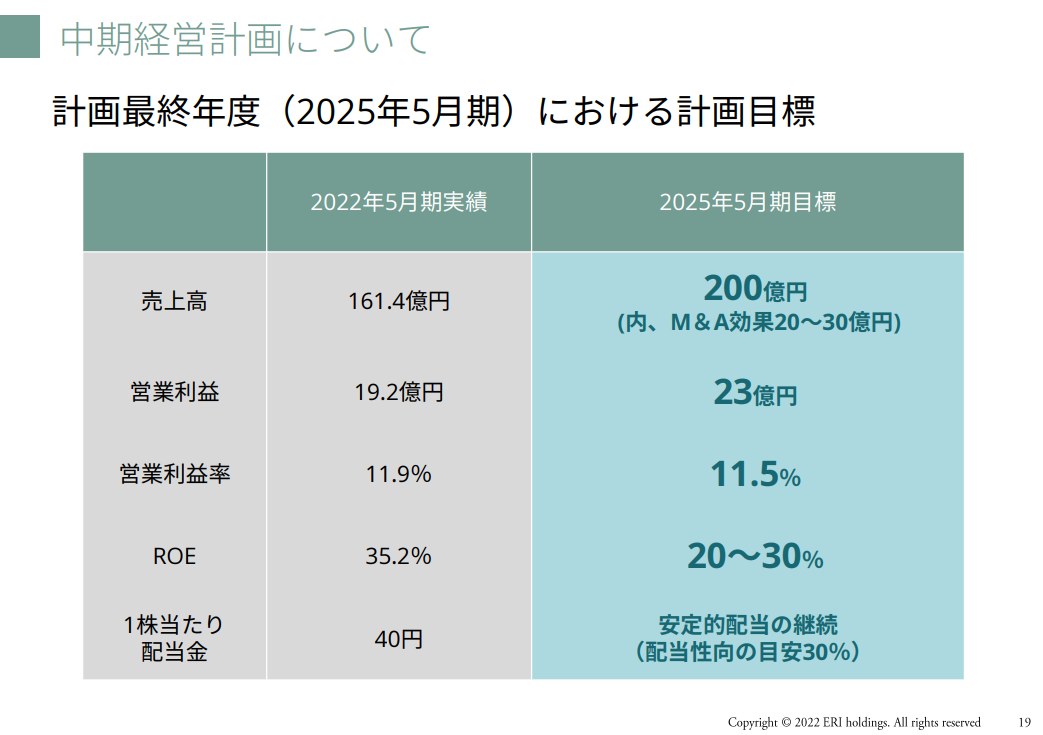

中期経営計画が弱気すぎる、残念すぎる

これは本当に残念でした。

引用:ERIホールディングス「2022年5月期決算説明資料」

売上は約40億円のアップ、営業利益は約4億円しかアップしない計画のようです。

管理人の偏見ですが中期経営計画って投資家に購入してもらうための

アピール資料だと思っています。

それがこれ。全くアピールになってない。むしろ

って言われているように捉えられて仕方ないような計画だと感じました。

なぜかというと、成長株や小型株投資する投資家は

4年で売上が2倍、

または3~4年で利益が3倍以上に成長する

そうでない場合、成長停止、成長可能性なしと判断してると思います。

※管理人が読んだ本より引用させていただきます。

北の達人の、当時の売上高は22億円ほどでした。

~省略~

そんな競合他社と比べても、北の達人は今後3年くらいで売上高100億円規模に急成長しそうだと思いました。

~省略~

売上高100億円規模までいけば、その20%が純利益なので20億円となり、いまの2.2億円の約10倍になります。

※P85~P87

今回は3年で売上が約1.2倍、営業利益が約1.2倍程度にしか成長しない計画が発表されました。

つまり成長可能性は低いと判断されたと思います。

2021年度5月期の営業利益は402百万円、

2022年度5月期の営業利益は1,924百万

つまり1年で約4.78倍まで急成長したので引き続きある程度は成長すると予想してました。

なので本当に残念でした、、、

配当金の下限を設けなかった(目安のみ)

配当金の増配は発表されました。

しかしながら、必ず○○円は支払いますよといった下限額は設けられなかったです。

つまり配当性向30%が目安ですよといった内容のみ。

これだと投資家からは特段好材料視されないと思います。

成長可能性について

続いてERIホールディングス(6083)の成長可能性について分析してみます。

株価、時価総額、売上高、営業利益、PERなど

現時点2022/07/17で

株価は984円

時価総額は77億円

売上高は4Q決算にて161.4億円

営業利益は19.2億円でした。

PERは7倍

配当利回りは4.1%

という結果のようです。

10倍株など株価成長を期待するには時価総額が300億円以下が狙い目です。

そういった意味ではERIホールディングス(6083)は含まれています。

しかし、その他項目で当てはまらない状況となりました。

2023年度は営業利益等が減収減益を予想しています。

この時点で成長株とは言い難い状況です。

さらに社長の馬野氏は大株主ではありません。

こうなると株価を重要視する経営は期待できません。

しかし配当利回りは4%越えであり酷い配当金ではないと思っています。

管理人は2025年以降に爆発的に成長すると予想していますので

それまで損切りせず気長にホールドしていようと思います。

省エネ適合性判定

前述したとおり、管理人が最も期待している省エネ適合性判定については

2025年以降に爆発的に急成長する可能性は高いです。

しかし、2022年現在~2025年までは成長が緩やかかもしれません。

というのも現時点で省エネ適合性判定に関係する建物が14,000棟程度しかありません。

仮に全ての建物のシェアを獲得したとしても

14,000棟×約10万円(今回計算した予想単価)=約14億円程度

の売上しか生み出せなそうです。

そうなると2025年までの中期目標の売上200億円というのも少し納得してしまうところがあります。

しかし、2025年以降は爆発的に成長すると予想しています。

石綿(アスベスト)対策関連業務の拡充

下記の記事にて解説しましたが石綿についてPRしていました。

現在、首都圏の再開発案件が進められている聞きます。

そういった意味で古くに建設された建物を解体する際に上記記事内容の

建築物石綿含有建材調査者は必須になると思います。

加えてERIアカデミーの講義等の売上アップに繋がる可能性が高いと思います。

本記事に直接関係ありませんが、資格取得には下記のようなプログラムもあるようです。

話が逸れましたが、講義の受講料についてはERIアカデミー

石綿(アスベスト)対策関連業務についてはERIソリューションに期待ですね。

今後の株価の予想

直近では株価は下落して

現時点2022/07/17で株価は984円となっています。

管理人も決算資料を確認して中期経営計画の数字を確認して

下落すると思いました。しっかり下落して悲しいです。

この後は横ばいの株価が予想されると思います。

下落したとしても株価800円前後じゃないでしょうか。

現在は株価800~1100程度のボックス相場でしょうか、、、

または800円~1500円程度のボックス相場じゃないでしょうか。

管理人は株価1100円程度で反転上昇すると予想していましたが外れてしまいました。

再び株価が1500円程度まで上昇してくるまで気長に待っていようと思います。

減収減益を予想していますが、過去の決算と比較すれば全く酷い数字ではないと思います。

さらに2025年以降は成長可能性が高いと思うため、

今は忍耐強く耐える時期であると割り切って頑張ります!

まとめ:損切りせずに2025年まで塩漬けコース

いかがでしょうか。

管理人の予想は見事に外れて下落トレンド入りしてしまいました。

しかし、2025年以降の成長可能性は高いとみています。

なので、それまで忍耐強く耐えて塩漬けしたいと思います。

以上、何かの参考になれば幸いです。