鎌倉新書(6184)2Q決算分析!今後の成長可能性、株価の動きを予想【2022/9/9】

※注意

本ブログでは、既に開示されている情報をもとに、一個人投資家が株式投資の予想や意見を展開しています。株価の上下は保証されておらず、あくまで投資は自己責任です。

皆さん、こんにちは。もりおです。

今回は鎌倉新書(6184)が2022/9/9に発表した

2023年度2Q決算について分析していこうと思います。

1Q決算と比較すると良い内容だったのではないでしょうか。

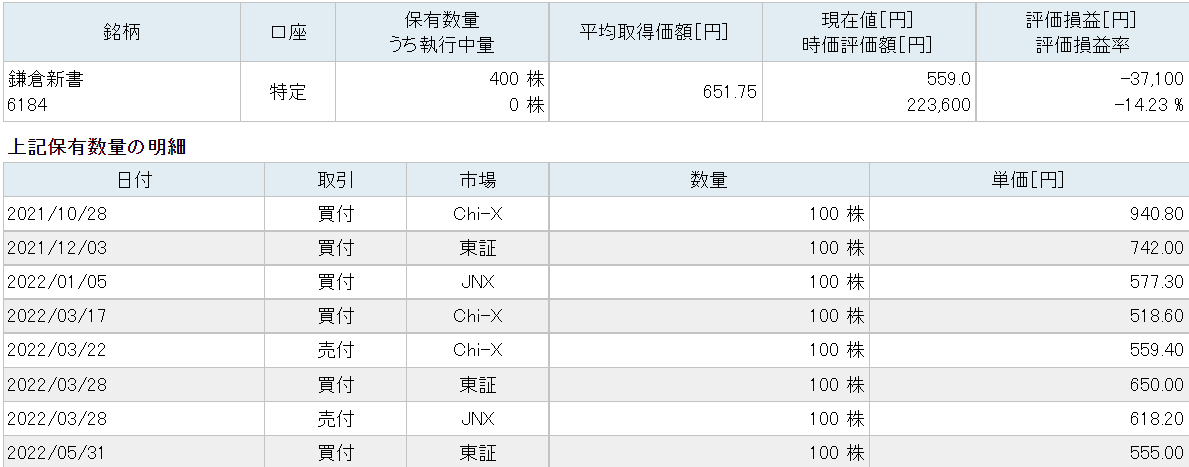

管理人は鎌倉新書を現在400株保有しています。

初めて購入したのは2021年の10月です。もうすぐで保有してから1年となります。

中長期でダブルバガー以上になることを夢見て頑張ってホールドしています。

また、管理人は鎌倉新書(6184)についてブログ記事を書いたり、

鎌倉新書に関する書籍を完読したりしてます。

そんなわけで真剣に鎌倉新書について分析、材料集めをして投資に取り組んでいます。

今後どのように株価が動いていくのか、

成長可能性はあるのか予想していきたいと思います。

・鎌倉新書(6184)について知りたい

・今後の成長可能性は?

・株主の意見を聞きたい

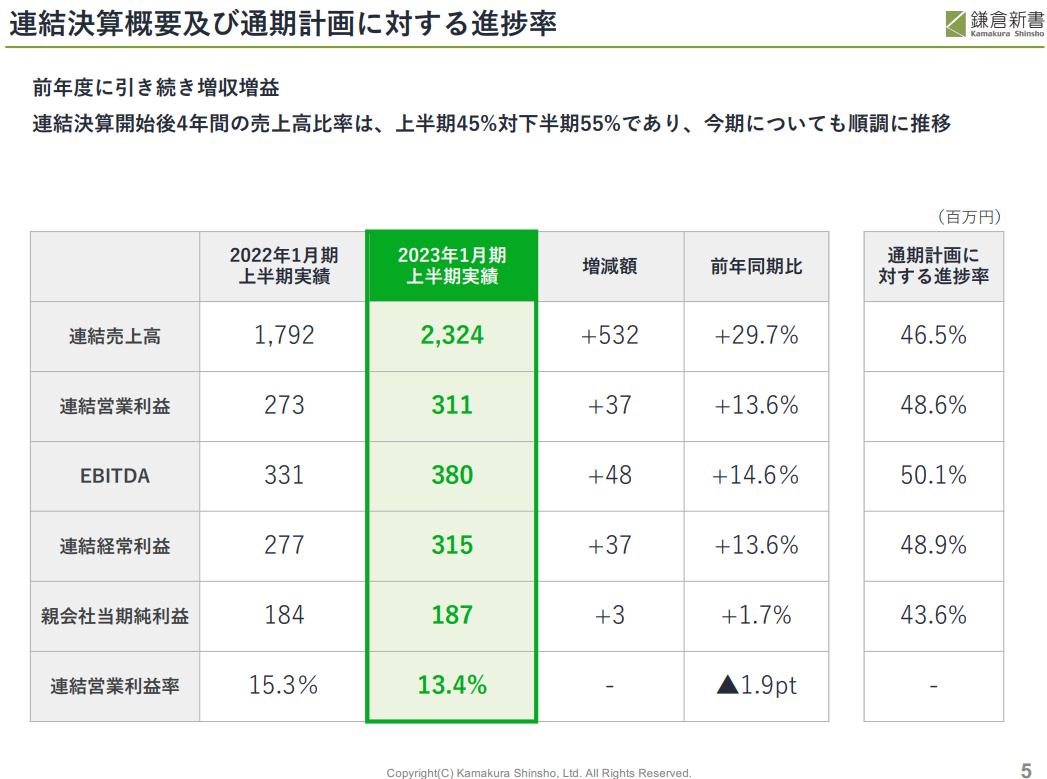

結論:会社の計画通り、既存事業は安定~若干陰り有

会社の通期計画に対する進捗率についてですが

2Q決算では経常利益が315百万円で進捗率は48.8%!

1Q決算では18%の進捗率だったため大幅続伸したように見えます。

売上高、営業利益等も50%に近いため良く健闘したと思います。

懸念点としては1Qから記載していた

いいお墓、いい葬儀、いい仏壇の既存事業の売上高が

安定してきている、成長鈍化しているということでしょうか。

決算ハイライト

通期計画に対する上期の進捗率は計画通り。

これが最も良かった決算内容だと思いました。

1Q決算では経常利益が18%止まりだったため、本当に計画通りになるのか不安でした。

しかし、2Q決算では経常利益が48.8%と大きく進展しました。(30.8%進展)

また、新規事業である介護事業と官民協働事業が良い結果のようです。

介護事業については心配しておりませんでしたが、官民協働事業において

「終活の鎌倉新書」と認識が広がっているのはアナログ戦略が功を奏したと思います。

通期計画の進捗率

今回の決算で最も嬉しかった決算内容だったため何度も記載します。

通期計画の進捗率について確認します。

1Qから挽回!

1Q決算では経常利益が18%でした。

上場企業は年に4回決算発表があるため、1年を100%とすると

各決算発表で25%の進捗率がないと計画通りと言えません。

そういう意味だと18%は7%も遅れが生じていたと考えられます。

しかし、2Q決算で経常利益が48.8%ということで挽回することが出来たようです。

つまり2Q決算の間に30.8%分も進展したと考えられます。

これは5.8%も計画よりも進捗率が良かったということですね。

上期より下期の方が良い決算の傾向あり

連結決算開始後4年間の売上高比率は、上半期45%対下半期55%であり、今期についても順調に推移

とあります。

売上高のみでしたが、経常利益等も同等に進捗すると考えるならば

下期に55%進展し計画通りという結果になる確率が高いのではないでしょうか。

注目すべき新規事業(今後の成長可能性)

引き続き注目すべき新規事業について確認していきます。

これらの事業が今後の成長可能性だと思っています。

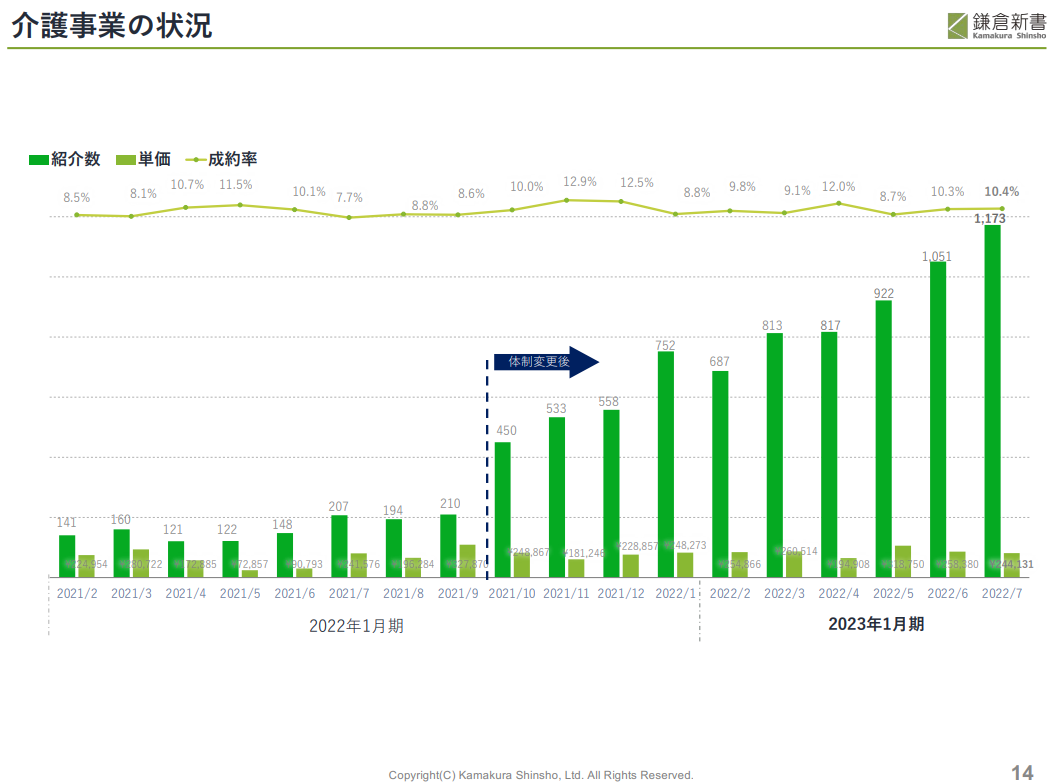

いい介護

エイジプラスがグループ入りしてから紹介数が右肩上がりで上昇しています。

毎度のことながら紹介数の上昇は良く分かりますが、

実際の売上高が分かりづらかったので

2023年1月期の結果を表にまとめてみました。

| 時期 | 紹介数(件) | 成約率 | 成約数(件) | 単価(円) | 売上(円) |

| 2022/2 | 687 | 9.80% | 67 | ¥254,866 | ¥17,159,108 |

| 2022/3 | 813 | 9.10% | 74 | ¥260,514 | ¥19,273,607 |

| 2022/4 | 817 | 12% | 98 | ¥194,908 | ¥19,108,780 |

| 2022/5 | 922 | 8.70% | 80 | ¥318,750 | ¥25,568,213 |

| 2022/6 | 1051 | 10.30% | 108 | ¥258,380 | ¥27,970,410 |

| 2022/7 | 1173 | 10.40% | 122 | ¥244,131 | ¥29,782,029 |

表にして確認すると売上高も右肩上がりで上昇していることが分かります。

また、半年で1,200万円も売上高が上昇したようです。

そう考えると今後の成長可能性に凄くワクワクしますね。

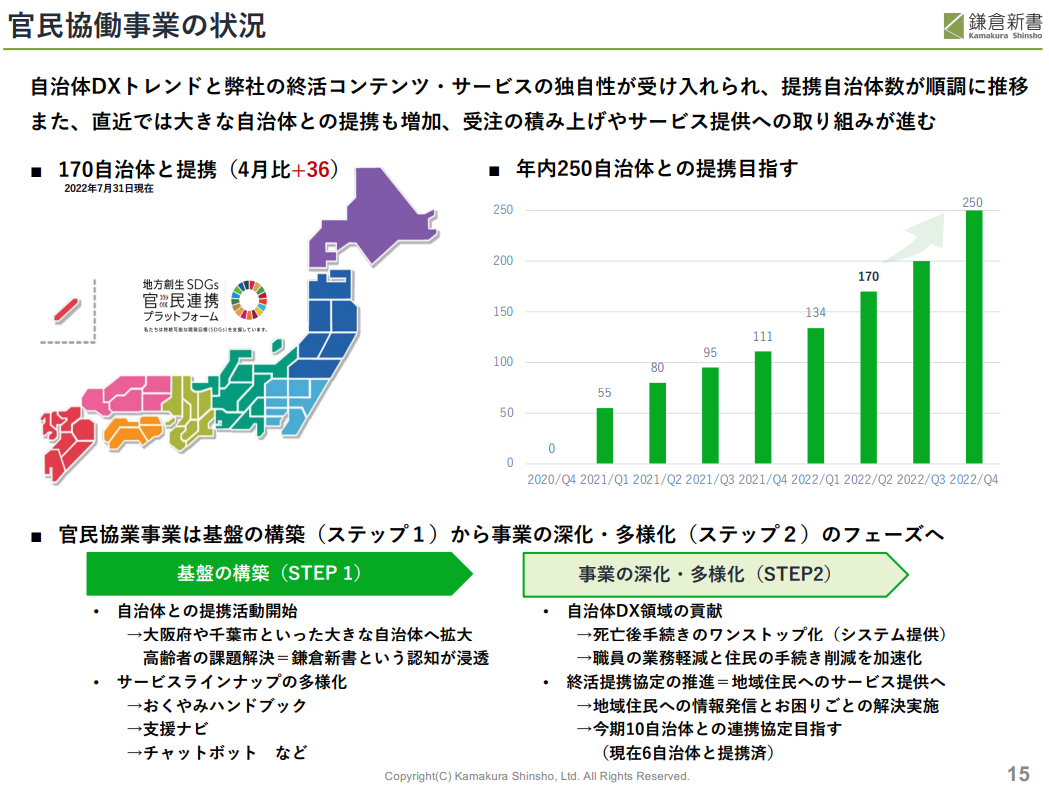

官民協働

こちらはアナログ戦略で日本全国の自治体と協働で事業を進展させています。

現在ではインターネットが当たり前の世の中になっていますが、

高齢者の全ての方が上手く検索できるとは思えません。

なのでこのアナログな地方自治体と協働で事業を展開するのは非常に良い戦略だと思います。

さらに提携している地方自治体の数も右肩上がりで増加しています。

この事業は本当に素晴らしいと思います。

って感じでしょうか。「終活の鎌倉新書」の認識も広がっているようです。

今後も地方自治体との提携数が増加していけば、

全事業の紹介数、成約率も増加していくと思います。

いい相続

相続事業についても表にして売上高を計算してみました。

| 時期 | 紹介数(件) | 成約率 | 成約数(件) | 単価(円) | 売上(円) |

| 2021年1Q | 2072 | 42.00% | 870 | ¥89,308 | ¥77,719,394 |

| 2021年2Q | 1918 | 44.70% | 857 | ¥93,971 | ¥80,565,661 |

| 2021年3Q | 1855 | 42.70% | 792 | ¥104,028 | ¥82,399,018 |

| 2021年4Q | 2355 | 43.10% | 1,015 | ¥100,126 | ¥101,628,391 |

| 2022年1Q | 2812 | 37.00% | 1,040 | ¥92,156 | ¥95,882,789 |

| 2022年2Q | 2839 | 37.90% | 1,076 | ¥92,526 | ¥99,556,218 |

表にしてみると紹介数は増加傾向にありますが、

成約率が減少しており思ったより成約数が増加していません。

また、単価も減少している影響で売上高は横ばいといった形で収まっているようです。

相続についても困っているユーザーは多くいると思います。

そういった意味で、成長は鈍化してますが成長可能性は高い事業だと思っています。

安心できる遺品整理

引用:鎌倉新書ホームページ

上記のいい相続と合わせて、安心できる遺品整理等のニーズもあると思います。

現時点では売上はほぼないようですが、相続するタイミングで

遺族の人から声がかかりそうな感じはします。

遺族の方も割と高齢化が進んでいるはずなので、そういった意味で遺品整理する労力は大変だと思います。

鎌倉新書と直接関係ないため簡単にリンクだけ載せておきますが、

下記のようなサービスが世の中には存在しています。

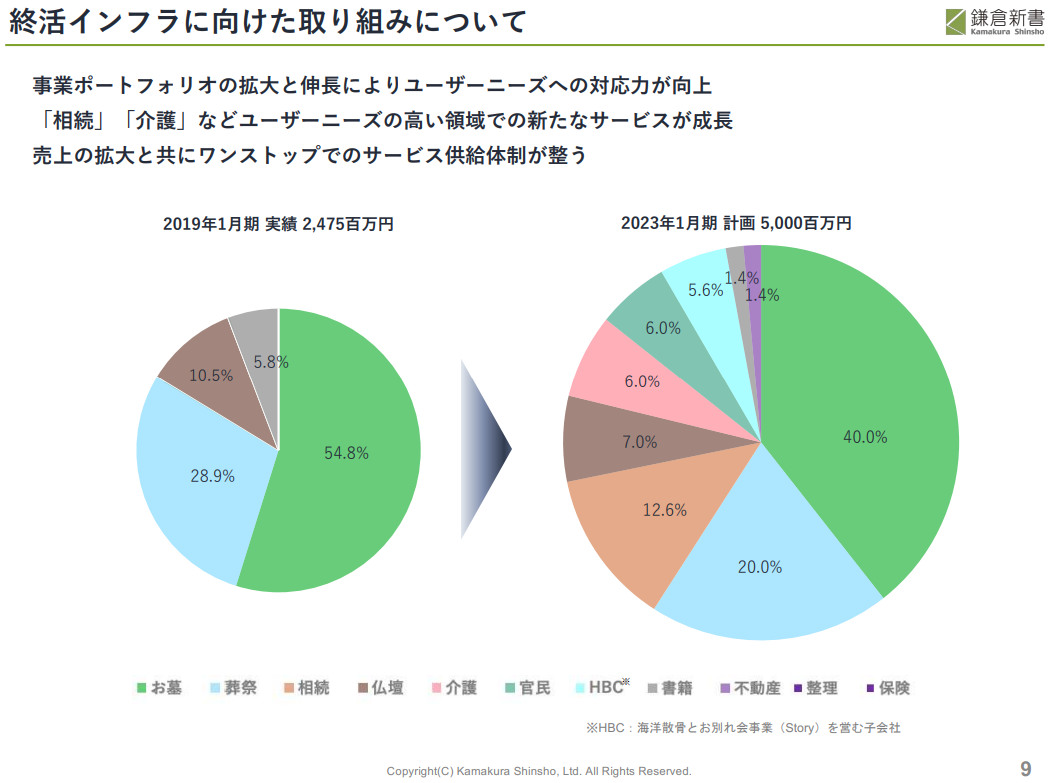

今後の売上高の割合

売上高について上記のように成長を遂げています。

中でも注目すべきは既存事業である「いい仏壇」が

新規事業である「いい相続」に売上で割合が負けています。

続いて「いい介護」と「官民協働事業」の割合が大きく、成長していることが分かります。

そういった意味だと「いい介護」と「官民協働事業」はもっと大きな割合になることが予想されます。

不動産や保険は全く売上に貢献していないようですね。

お墓と葬祭は良い感じに安定していることが分かります。

既存事業で割合が明らかに小さくなっているのは「いい仏壇」ですね。

ここも売上も貢献できれば全体的にもっと安定した売り上げになるのではないでしょうか。

頑張れという気持ちがある方は「いい仏壇」の手助けをしてあげてください(笑)

鎌倉新書の課題点

新規事業が成長していることを挙げていきましたが、逆に課題点は何か考えてみます。

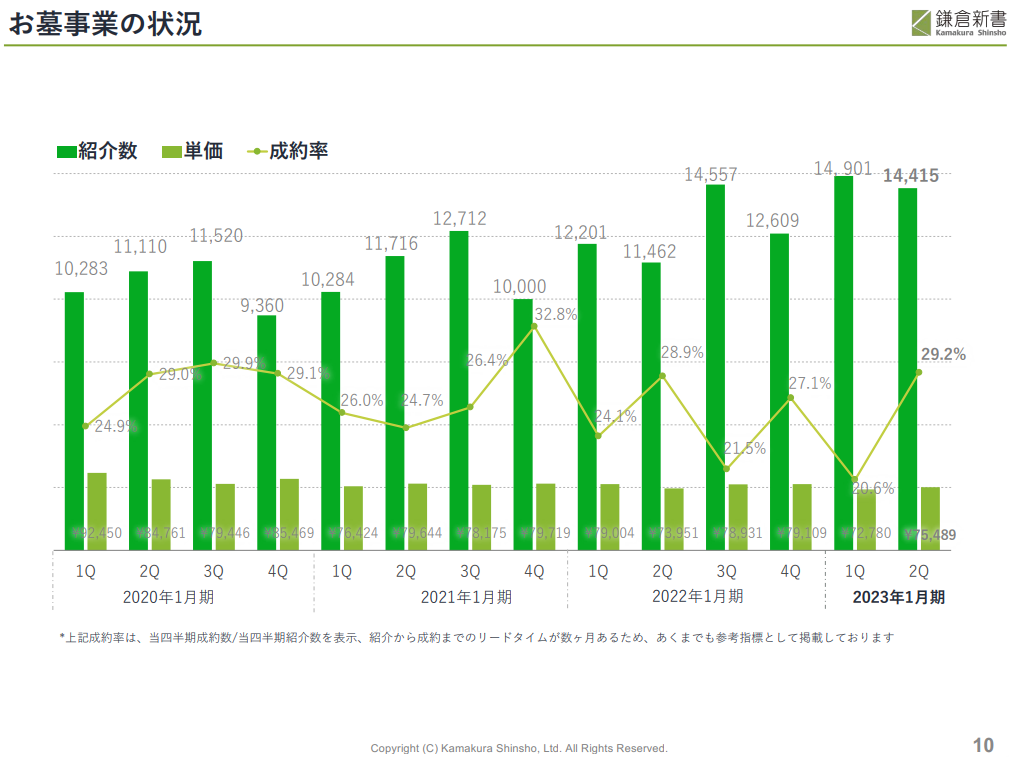

既存事業の成長鈍化

いいお墓

単価減少しているとのことで表にしてまとめてみました。

| 時期 | 紹介数(件) | 成約率 | 成約数(件) | 単価(円) | 売上(円) |

| 2021年1Q | 12201 | 24.10% | 2,940 | ¥79,004 | ¥232,306,601 |

| 2021年2Q | 11462 | 28.90% | 3,313 | ¥73,951 | ¥244,964,019 |

| 2021年3Q | 14557 | 21.50% | 3,130 | ¥78,931 | ¥247,034,692 |

| 2021年4Q | 12609 | 27.10% | 3,417 | ¥79,109 | ¥270,318,538 |

| 2022年1Q | 14901 | 20.60% | 3,070 | ¥72,780 | ¥223,405,925 |

| 2022年2Q | 14415 | 29.20% | 4,209 | ¥75,489 | ¥317,746,789 |

確かに単価は上昇していませんし、若干減少し始めているように見えますが、

明らかに減少しているレベルではないようです。

売上高も安定して2億円以上を叩き出していますし、思ったよりは平気な感じがします。

直近も3億円以上叩き出しており素晴らしいですね。

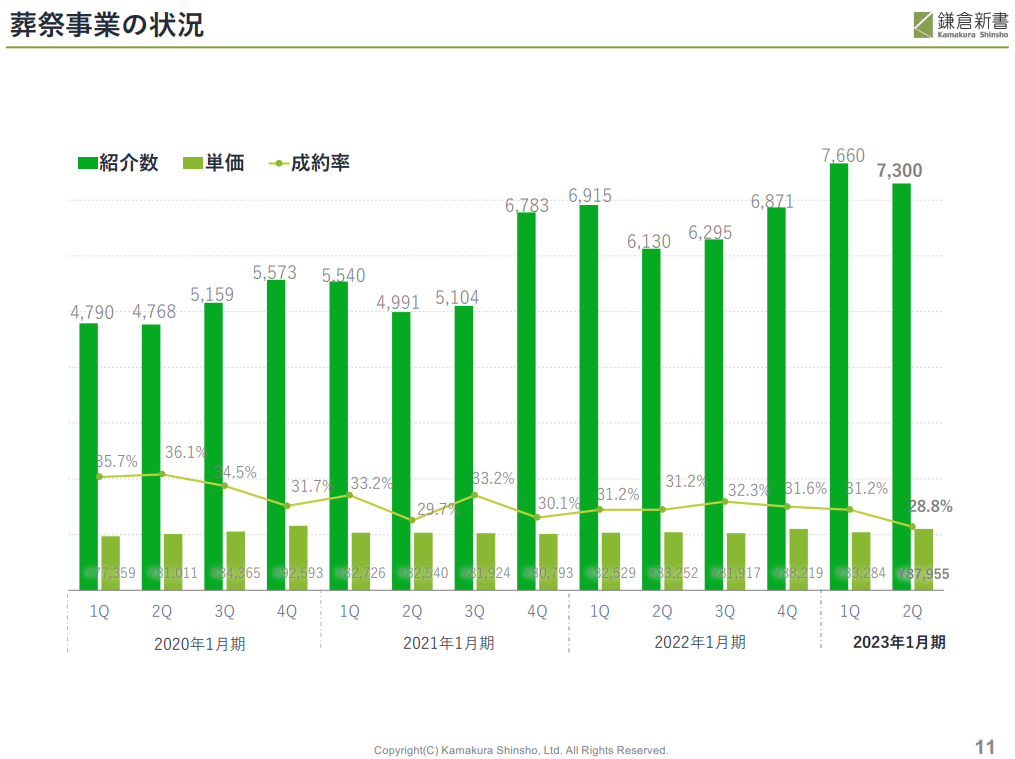

いい葬儀

同じように表にまとめてみました。

| 時期 | 紹介数(件) | 成約率 | 成約数(件) | 単価(円) | 売上(円) |

| 2021年1Q | 6915 | 31.20% | 2,157 | ¥82,529 | ¥178,054,667 |

| 2021年2Q | 6130 | 31.20% | 1,913 | ¥83,252 | ¥159,224,445 |

| 2021年3Q | 6295 | 32.30% | 2,033 | ¥81,917 | ¥166,560,607 |

| 2021年4Q | 6871 | 31.60% | 2,171 | ¥88,219 | ¥191,544,269 |

| 2022年1Q | 7660 | 31.20% | 2,390 | ¥83,284 | ¥199,042,097 |

| 2022年2Q | 7300 | 28.80% | 2,102 | ¥87,955 | ¥184,916,592 |

葬祭の単価も下落していると聞いていました。

あれ?直近では単価は全然下落してないように感じます。

売上も安定していますが、確かに売上全体でみると下落してるようですね。

売上はギリギリ2億円に達しない感じみたいですね。

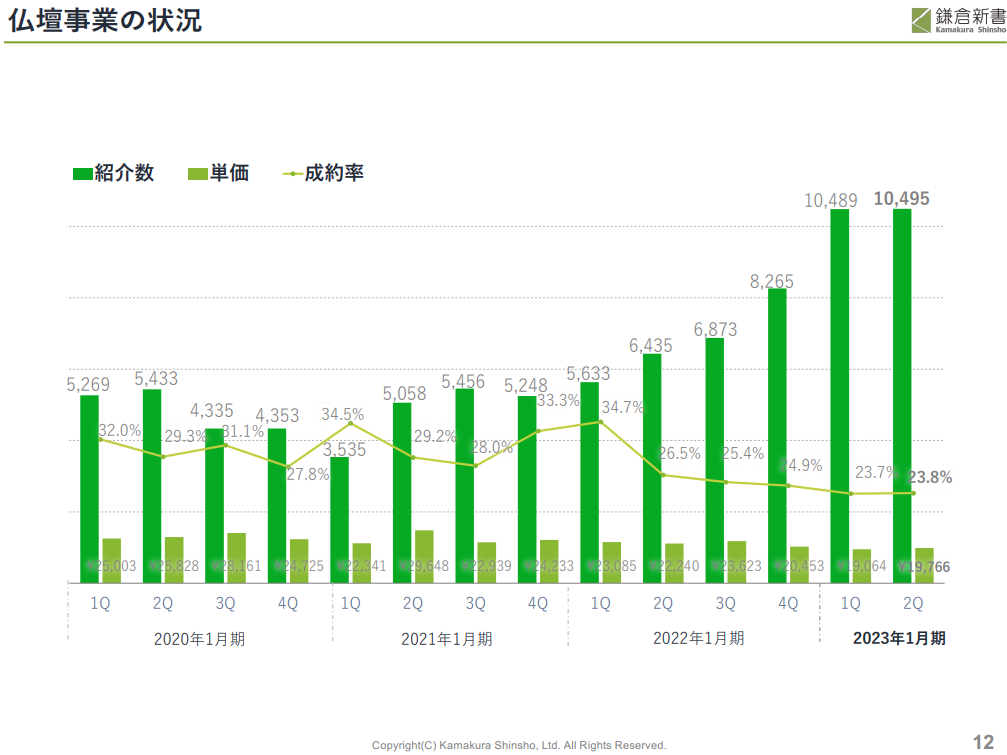

いい仏壇

問題の仏壇事業についても表にしてみました。

| 時期 | 紹介数(件) | 成約率 | 成約数(件) | 単価(円) | 売上(円) |

| 2021年1Q | 5633 | 34.70% | 1,955 | ¥23,085 | ¥45,123,118 |

| 2021年2Q | 6435 | 26.50% | 1,705 | ¥22,240 | ¥37,925,316 |

| 2021年3Q | 6873 | 25.40% | 1,746 | ¥23,623 | ¥41,239,663 |

| 2021年4Q | 8265 | 24.90% | 2,058 | ¥20,453 | ¥42,091,967 |

| 2022年1Q | 10489 | 23.70% | 2,486 | ¥19,064 | ¥47,391,064 |

| 2022年2Q | 10495 | 23.80% | 2,498 | ¥19,766 | ¥49,371,712 |

既存事業の中でも売上が低く、5千万円に達してないようです。

また成約率がガクッと下落しているようです。

単価も下落しているように見えます。

唯一紹介数は引き続き上昇傾向にあるようです。

ちょうど仏壇を買うか悩んでたんだよね~って方は是非「いい仏壇」を利用してみてください(笑)

3つの既存事業は成長している新規事業と比較すると

成長が停止しているように見える。

いい不動産、いい保険の存在意義

いい不動産といい保険についてグラフが示されることもなくなってしまいました(笑)

個人的には全く期待できない事業だと思います。

というのも、不動産や保険事業は他社が本業で行っているからです。

今から鎌倉新書が頑張ってクロスユースで紹介しようとしても

不動産や保険事業についてはもっと大手企業、上場企業に相談したくなるのではないでしょうか。

終活に結びつけるのも若干難しいように感じます。

早めに事業撤退し、成長している新規事業に人員を補充させるのが良いと思っています。

積水ハウスや東京海上ホールディングスなど

本業として事業展開している上場企業と競合になるのは無謀に感じる

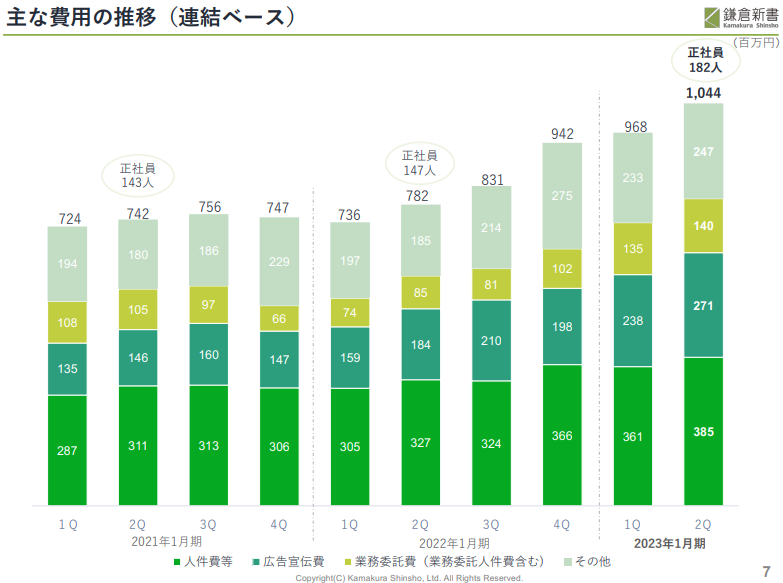

社員の定着率の低さ

下記の書籍で記載があったのですが社員の定着率の低さが問題となります。

また、下記の資料を見ても社員の定着率が低いように感じます。

引用:鎌倉新書ホームページ

しかし、今回の決算資料で正社員数は182人ということで、

わずかに増加し始めているようです。

前回の決算資料では176人と記載があったので

3カ月で6人増加したようですね。

この調子で優秀な人材確保を継続し、勤続年数が増加していけば良いですね。

今後の株価の動きを予想

今後の株価の動きを予想していきたいと思います。

しかし、株価の上下は保証されておらず、あくまで投資は自己責任です。

PTSではストップ高の株価736円まで上昇しているようです。

個人的には今月中に前回底値の株価769円程度までは

上昇するのではないかと思っています。

私は2025年問題は間違いなく直面すると思っています。

よって2025年までは売却するつもりはありませんでした。

しかし、現金保有率を少し高めたいと思っています。

なので株価769円まで上昇したら取り急ぎ100株だけ売却しようと思います。

その後上昇継続するのであれば、株価1366円程度までは上昇してほしいですね。

まとめ:上期決算は計画通り、成長可能性には引き続き期待

いかがでしたでしょうか。

上期決算は計画通り、成長可能性は引き続き期待できると思います。

特に介護事業と官民協働事業には大期待です。

1Q決算時は計画の進捗率が悪く、下方修正されるのではないかと不安でしたが、

2Q決算の内容を確認する限り下方修正はなさそうです。

以上、何かの参考になれば幸いです。