kaizenplatform(4170)の3Q決算分析!今後の成長可能性、株価の動きを予想【2021/11/23】

※注意

本ブログでは、既に開示されている情報をもとに、一個人投資家が株式投資の予想や意見を展開しています。株価の上下は保証されておらず、あくまで投資は自己責任です。

皆さん、こんにちは。もりおです。

今回はkaizenplatform(4170)が2021/11/12に発表した3Q決算の分析を行っていきます。

ハッキリと言ってメンタルはボロボロですが、頑張って分析したいと思います。

・kaizenplatform(4170)の決算について知りたい

・今後の成長可能性はある?

・株価の動きを予想を聞きたい

それでは順を追って分析していきます。

結論:非常に酷い決算だった

決算資料を確認する限り、株主にとって良いことは書かれていなかったと思います。

特に下方修正されたことは個人投資家にとっては売るのには十分な理由だったと思います。

業績に関しても今後直近で伸びるというようなイメージはありませんでした。

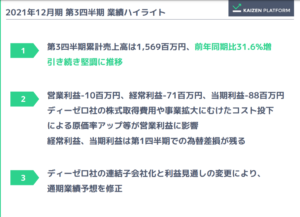

決算ハイライトについて

売上は堅調に推移ということで当初予想していた通りの様子。

つまり株主が想定していた程度の結果を叩き出したということ

しかし、営業利益、経常利益、当期利益の全てが赤字。

予想を遥かに下回る結果でした。

さらにディーゼロ子会社化した影響が残っており、下方修正せざるを得ない結果に。

管理人としては売上を堅調に推移したことだけが想定していた結果でした。

業績の下方修正について

そして業績の下方修正が発表されました。泣きたい。

営業利益0円、経常利益-80百万円、当期利益-140百万円に下方修正。

理由としては下記があげられました。

- 大型案件の取引停止による一時的な収益の悪化

- 来期の成長に向けた先行投資の実施

- M&A による営業利益の 6 百万円増とのれん償却費 7 百万円計上→ -百万円

- 為替差損を主とした営業外費用の計上

- 繰延税金資産の取り崩し等

これらを閲覧して思ったことは、、、

もっと早く開示出来ましたよね?

です。本当にがっかりしました。

勝手に期待したのは私たち個人投資家ですし、投資判断は各個人です。

文句は言うべきではありません。

しかしながら、タイミングのセンスは絶望的だと思います。

理由としては2Q決算時に大型案件停止は分かっていました。

さらにディーゼロ子会社化による影響も分かっていたはずです。

為替差損も分かっていたはずです。

それにも関わらず下方修正の発表は3Q決算時。

そんなの株主が絶望して投げるに決まってるじゃないですか。

結果は皆さんご存じの通りストップ安。ありえない。センスないと思います。

2Q決算と3Q決算の間なにしてたんでしょうか。

IR対応が悪いという噂は聞こえていましたが、

この対応は無駄に株主を期待させ絶望させる行為としか言えないと思います。

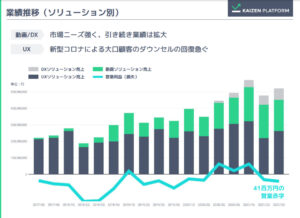

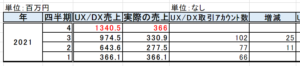

各ソリューションごとの業績推移、顧客数推移分析

続いて各ソリューションごとの業績推移を分析したいと思います。

それぞれ下記のグラフと、1Q~3Q決算の数字をまとめたExcelを元に分析します。

UXソリューション

上のグラフから見て分かる通り2Qよりも売上は増加したことが分かりますが

1Q決算よりも増加していないことが分かります。

下の表からもUX/DXソリューションは1Qより30百万円ほど売上が伸びてないことが分かります。※DXソリューションを独立させてほしい分かりづらい、、、

それほど大型案件の停止は痛手だったのだと分析できます。

また、取引先は徐々に増加していました。これは良いことですね!

※決算資料より数字を拝借。赤字は管理人の独断予想

動画ソリューション

グラフから動画ソリューションは2Qよりも減少しているように見えます。

管理人が数字をまとめたところ、動画ソリューションはQごとに徐々に売上が減少していました。

このことから、管理人が期待していたYahoo!とのAPI連携やインターワークスとの協業は売上貢献が弱いことが伺えました、、、

あるいは売上としてまだ反映されていないかもしれません。

また、2Q決算にてAmazonを中心に米国からECの動画化が本格化 と記載がありました。

しかし、Amazonの決算では物流コストの増加に伴い純利益は前年同期比の約半分になったなど、決して良いとは言えない決算だったと思います。

そういった状況だったので、管理人としては悪い状況という感想でした。

また、取引顧客数も増加はしていますが、右肩上がりという訳でもなさそうです。

※決算資料より数字を拝借。赤字は管理人の独断予想

DXソリューション

上のグラフから見ると数字が低い中で最も伸びが良いのではないでしょうか?

DXソリューションの成長可能性は高いと感じました。

前回のブログでボロクソに批判していましたが、最も成長可能性を感じてしまいました(笑)

しかし、UXソリューションと一緒にされているため、ちゃんと分析できません。

数字が伸びきているので、4Q決算後は別々に発表していただきたいですね。

※決算資料より数字を拝借。赤字は管理人の独断予想

全体顧客数、グロースハッカー数の分析

全体の顧客数推移、グロースハッカー数を下記グラフと表で分析します。

グラフから徐々に顧客もグロースハッカーも増加していることが分かります。

しかし、数字の単位が違くて分かりづらいと思い、表にまとめてみました。

全てにおいてQごとに一応増加していることが分かりました。

特に顧客数(アカウント数)が増加していることは成長可能性として評価できます。

クリエイティブ改善案の投稿実績のあるグロースハッカーである

アクティブハッカー数が増加していることも良いことかと思われます。

このアクティブハッカー数が増加すればkaizenplatformのマンパワーが増加するということだと思います。

しかし、下方修正に書かれていた「来期の成長に向けた先行投資の実施」

この程度の人員増加で成長に向けた先行投資とは言えないんじゃないかと思いました。

なので、先行投資というのはディーゼロ子会社化のみって感じでしょうか。

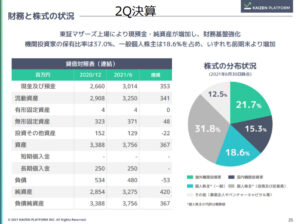

株式の分布状況について

株式の分布状況について詳しくありませんが、

2Q決算と3Q決算で全く同じ割合ってあり得るんでしょうか。

これはkaizenplatformの怠惰じゃないかと疑ってしまいます。

とりあえず、前回同様に機関投資家が多いようです。

現状どうか分かりませんが、投資のプロが見捨てていない状況は発表当時は継続していたようです。

なんか分からないですけど、最初のページからP17まで全く同じスライドですよね、、、

正直、株主に報告する気あんのか?って思っちゃいましたけどね。

まあ、須藤社長のプレゼンが非常に上手いと思うので、スライドなんてってところかもしれませんが、、、ん~。

決算説明会に参加できなかった株主のために動画録画しておいてIRに載せてほしいです。

余談:kaizenplatform(4170)の株主の声

いや~株主の皆さんお怒りですね。分かります。言葉は選んだ方が良いかもですが(笑)

下記ツイートの返信(リプライ)欄をご覧ください。

特に2Qコロナ影響で発生した大型案件の停止影響が売上面で出ているものの、それ以外の新規受注は強い状況が継続中

例年1~3月に大きく伸びるため、年始以降のコロナ後の急激な需要の揺り戻しを見据えた体制構築を実施します来期以降の業績拡大に向け、今期は体制強化に注力します pic.twitter.com/RZ7Gqesj2o

— 須藤憲司(スドケン)@AIドリブン経営 (@sudoken) November 12, 2021

【2021/11/16】機関投資家が買っているか?

決算発表の翌日【2021/11/15】の株価はストップ安となりました。

しかし、その翌日【2021/11/16】の株価は一時844まで上昇しました。

出来高も861,000と急騰しました。

トレーディングビューより引用

恐らく機関投資家が安いところを買ってきたのではないか?と思いました。

その翌日から下落が続いていますが、、、

恐らく機関投資家が安い株価で一気に買って、高めの株価で売り抜けたのではないかとみてます。

管理人は株価760と830で上昇したところで売却しました。

仮に機関投資家が売り抜けておらず、大株主で保有割合増加報告がでたら買い戻そうかと検討しています。

まとめ:非常に酷い決算だったが、成長可能性はあると思う、しかし現在【2021/11/23】保有しておくメリットはない

いかがでしたでしょうか。

管理人は思わず上昇したところで売却してしまいました。

ご報告が遅くなり失礼いたしました。あまりのショックでブログ更新のメンタルが、、、

まとめとして、酷い決算でした。

また、成長可能性は0にはなっていないが、今保有しておく理由がないと思いました。

好材料の発表がない限り株価は徐々に下落していくのではないでしょうか。

管理人は大株主の機関投資家の動きを見て買い戻すか放置か検討していきたいと思います。

kaizenplatform(4170)がこの有様だったので、今後は別の小型株の分析もメインにやっていこうと思います。

以上、最後までご覧いただきありがとうございました。